Verordnung über die Grundsätze für die Ermittlung der Verkehrswerte von Immobilien und der für die Wertermittlung erforderlichen Daten (Immobilienwertermittlungsverordnung - ImmoWertV 2022)

Ausfertigungsdatum: 14.07.2021

Stand:

Ersetzt V 213-1-7 v. 19.5.2010 I 639 (ImmoWertV)

►

Eingangsformel►

Teil 1 - Allgemeines►

Abschnitt 1 - Anwendungsbereich; Gegenstand und Grundlagen der Wertermittlung►

§ 1 Anwendungsbereich; Wertermittlungsobjekt►

§ 2 Grundlagen der Wertermittlung►

Abschnitt 2 - Begriffsbestimmungen zu einzelnen Grundstücksmerkmalen►

§ 3 Entwicklungszustand; sonstige Flächen►

§ 4 Alter, Gesamt- und Restnutzungsdauer►

§ 5 Weitere Grundstücksmerkmale►

Abschnitt 3 - Allgemeine Grundsätze der Wertermittlung►

§ 6 Wertermittlungsverfahren; Ermittlung des Verkehrswerts►

§ 7 Berücksichtigung der allgemeinen Wertverhältnisse►

§ 8 Berücksichtigung der allgemeinen und besonderen objektspezifischen Grundstücksmerkmale►

§ 9 Eignung und Anpassung der Daten; ungewöhnliche oder persönliche Verhältnisse; Herkunft der Daten►

§ 10 Grundsatz der Modellkonformität►

§ 11 Künftige Änderungen des Grundstückszustands►

Teil 2 - Für die Wertermittlung erforderliche Daten►

Abschnitt 1 - Allgemeines►

§ 12 Allgemeines zu den für die Wertermittlung erforderlichen Daten►

Abschnitt 2 - Bodenrichtwerte►

§ 13 Bodenrichtwert und Bodenrichtwertgrundstück►

§ 14 Grundlagen der Bodenrichtwertermittlung►

§ 15 Bildung der Bodenrichtwertzonen►

§ 16 Grundstücksmerkmale des Bodenrichtwertgrundstücks►

§ 17 Automatisiertes Führen der Bodenrichtwerte►

Abschnitt 3 - Sonstige für die Wertermittlung erforderliche Daten►

§ 18 Indexreihen►

§ 19 Umrechnungskoeffizienten►

§ 20 Vergleichsfaktoren►

§ 21 Liegenschaftszinssätze; Sachwertfaktoren►

§ 22 Erbbaurechts- und Erbbaugrundstücksfaktoren►

§ 23 Erbbaurechts- und Erbbaugrundstückskoeffizienten►

Teil 3 - Besondere Grundsätze zu den einzelnen Wertermittlungsverfahren►

Abschnitt 1 - Vergleichswertverfahren►

§ 24 Grundlagen des Vergleichswertverfahrens►

§ 25 Vergleichspreise►

§ 26 Objektspezifisch angepasster Vergleichsfaktor; objektspezifisch angepasster Bodenrichtwert►

Abschnitt 2 - Ertragswertverfahren►

Unterabschnitt 1 - Allgemeines►

§ 27 Grundlagen des Ertragswertverfahrens►

Unterabschnitt 2 - Verfahrensvarianten►

§ 28 Allgemeines Ertragswertverfahren►

§ 29 Vereinfachtes Ertragswertverfahren►

§ 30 Periodisches Ertragswertverfahren►

Unterabschnitt 3 - Ermittlung des Ertragswerts►

§ 31 Reinertrag; Rohertrag►

§ 32 Bewirtschaftungskosten►

§ 33 Objektspezifisch angepasster Liegenschaftszinssatz►

§ 34 Barwertfaktor►

Abschnitt 3 - Sachwertverfahren►

§ 35 Grundlagen des Sachwertverfahrens►

§ 36 Vorläufiger Sachwert der baulichen Anlagen; durchschnittliche Herstellungskosten►

§ 37 Vorläufiger Sachwert der baulichen Außenanlagen und sonstigen Anlagen►

§ 38 Alterswertminderungsfaktor►

§ 39 Objektspezifisch angepasster Sachwertfaktor►

Teil 4 - Bodenwertermittlung; grundstücksbezogene Rechte und Belastungen►

Abschnitt 1 - Bodenwertermittlung►

§ 40 Allgemeines zur Bodenwertermittlung►

§ 41 Erhebliche Überschreitung der marktüblichen Grundstücksgröße►

§ 42 Bodenwert von Bauerwartungsland und Rohbauland►

§ 43 Nutzungsabhängiger Bodenwert bei Liquidationsobjekten►

§ 44 Gemeinbedarfsflächen►

§ 45 Wasserflächen►

Abschnitt 2 - Grundstücksbezogene Rechte und Belastungen►

Unterabschnitt 1 - Allgemeines►

§ 46 Allgemeines zu grundstücksbezogenen Rechten und Belastungen►

§ 47 Grundsätze der Wertermittlung bei Rechten und Belastungen►

Unterabschnitt 2 - Erbbaurecht und Erbbaugrundstück►

§ 48 Allgemeines zum Erbbaurecht und Erbbaugrundstück►

§ 49 Vergleichswertverfahren für das Erbbaurecht►

§ 50 Finanzmathematischer Wert des Erbbaurechts►

§ 51 Vergleichswertverfahren für das Erbbaugrundstück►

§ 52 Finanzmathematischer Wert des Erbbaugrundstücks►

Teil 5 - Schlussvorschriften►

§ 53 Übergangsregelungen►

§ 54 Inkrafttreten, Außerkrafttreten►

Schlussformel►

Anlage 1 (zu § 12 Absatz 5 Satz 1)Modellansätze für die Gesamtnutzungsdauer►

Anlage 2 (zu § 12 Absatz 5 Satz 1)Modell zur Ermittlung der Restnutzungsdauer von Wohngebäuden bei Modernisierungen►

Anlage 3 (zu § 12 Absatz 5 Satz 2)Modellansätze für Bewirtschaftungskosten►

Anlage 4 (zu § 12 Absatz 5 Satz 3)Normalherstellungskosten 2010 (NHK 2010)►

Anlage 5 (zu § 16 Absatz 3)Katalog der Grundstücksmerkmale des BodenrichtwertgrundstücksFussnoten:

(+++ Textnachweis ab: 1.1.2022 +++)

Eingangsformel |

Auf Grund des § 199 Absatz 1 des Baugesetzbuchs in der Fassung der Bekanntmachung vom 3. November 2017 (BGBl. I S. 3634) verordnet die Bundesregierung:

Inhaltsübersicht |

§ 1 Anwendungsbereich; Wertermittlungsobjekt |

(1) Diese Verordnung ist anzuwenden

- 1.

- bei der Ermittlung der Verkehrswerte (Marktwerte) der in Absatz 2 bezeichneten Gegenstände, auch wenn diese nicht marktfähig oder marktgängig sind (Wertermittlung), und

- 2.

- bei der Ermittlung der für die Wertermittlung erforderlichen Daten.

(2) Gegenstände der Wertermittlung (Wertermittlungsobjekte) sind

- 1.

- Grundstücke und Grundstücksteile einschließlich ihrer Bestandteile sowie ihres Zubehörs,

- 2.

- grundstücksgleiche Rechte, Rechte an diesen und Rechte an Grundstücken (grundstücksbezogene Rechte) sowie grundstücksbezogene Belastungen.

§ 2 Grundlagen der Wertermittlung |

(1) Der Wertermittlung sind die allgemeinen Wertverhältnisse auf dem Grundstücksmarkt zum Wertermittlungsstichtag und der Grundstückszustand zum Qualitätsstichtag zugrunde zu legen.

(2) Die allgemeinen Wertverhältnisse richten sich nach der Gesamtheit der am Wertermittlungsstichtag für die Preisbildung von Grundstücken im gewöhnlichen Geschäftsverkehr maßgebenden Umstände, wie nach der allgemeinen Wirtschaftssituation, nach den Verhältnissen am Kapitalmarkt sowie nach den wirtschaftlichen und demografischen Entwicklungen des Gebiets.

(3) Der Grundstückszustand ergibt sich aus der Gesamtheit der rechtlichen Gegebenheiten, der tatsächlichen Eigenschaften, der sonstigen Beschaffenheit und der Lage des Wertermittlungsobjekts (Grundstücksmerkmale). Zu den Grundstücksmerkmalen können insbesondere zählen

- 1.

- der Entwicklungszustand,

- 2.

- die Art und das Maß der baulichen oder sonstigen Nutzung,

- 3.

- die tatsächliche Nutzung,

- 4.

- der beitragsrechtliche Zustand,

- 5.

- die Lagemerkmale,

- 6.

- die Ertragsverhältnisse,

- 7.

- die Grundstücksgröße,

- 8.

- der Grundstückszuschnitt,

- 9.

- die Bodenbeschaffenheit,

- 10.

- bei bebauten Grundstücken zusätzlich

- a)

- die Art der baulichen Anlagen,

- b)

- die Bauweise und die Baugestaltung der baulichen Anlagen,

- c)

- die Größe der baulichen Anlagen,

- d)

- die Ausstattung und die Qualität der baulichen Anlagen einschließlich ihrer energetischen Eigenschaften und ihrer Barrierefreiheit,

- e)

- der bauliche Zustand der baulichen Anlagen,

- f)

- das Alter, die Gesamtnutzungsdauer und die Restnutzungsdauer der baulichen Anlagen,

- 11.

- bei landwirtschaftlichen Grundstücken Dauerkulturen und bei forstwirtschaftlichen Grundstücken die Bestockung,

- 12.

- die grundstücksbezogenen Rechte und Belastungen.

(4) Der Wertermittlungsstichtag ist der Zeitpunkt, auf den sich die Wertermittlung bezieht und der für die Ermittlung der allgemeinen Wertverhältnisse maßgeblich ist.

(5) Der Qualitätsstichtag ist der Zeitpunkt, auf den sich der für die Wertermittlung maßgebliche Grundstückszustand bezieht. Er entspricht dem Wertermittlungsstichtag, es sei denn, dass aus rechtlichen oder sonstigen Gründen der Zustand des Grundstücks zu einem anderen Zeitpunkt maßgeblich ist.

§ 3 Entwicklungszustand; sonstige Flächen |

(1) Flächen der Land- oder Forstwirtschaft sind Flächen, die, ohne Bauerwartungsland, Rohbauland oder baureifes Land zu sein, land- oder forstwirtschaftlich nutzbar sind.

(2) Bauerwartungsland sind Flächen, die nach ihren weiteren Grundstücksmerkmalen eine bauliche Nutzung aufgrund konkreter Tatsachen, insbesondere nach dem Stand der Bauleitplanung und nach der sonstigen städtebaulichen Entwicklung des Gebiets, mit hinreichender Sicherheit erwarten lassen.

(3) Rohbauland sind Flächen, die nach den §§ 30, 33 oder 34 des Baugesetzbuchs für eine bauliche Nutzung bestimmt sind, deren Erschließung aber noch nicht gesichert ist oder die nach Lage, Form oder Größe für eine bauliche Nutzung unzureichend gestaltet sind.

(4) Baureifes Land sind Flächen, die nach öffentlich-rechtlichen Vorschriften und nach den tatsächlichen Gegebenheiten baulich nutzbar sind.

(5) Sonstige Flächen sind Flächen, die sich keinem der Entwicklungszustände nach den Absätzen 1 bis 4 zuordnen lassen.

§ 4 Alter, Gesamt- und Restnutzungsdauer |

(1) Das Alter einer baulichen Anlage ergibt sich aus der Differenz zwischen dem Kalenderjahr des maßgeblichen Stichtags und dem Baujahr.

(2) Die Gesamtnutzungsdauer bezeichnet die Anzahl der Jahre, in denen eine bauliche Anlage bei ordnungsgemäßer Bewirtschaftung vom Baujahr an gerechnet üblicherweise wirtschaftlich genutzt werden kann.

(3) Die Restnutzungsdauer bezeichnet die Anzahl der Jahre, in denen eine bauliche Anlage bei ordnungsgemäßer Bewirtschaftung voraussichtlich noch wirtschaftlich genutzt werden kann. Die Restnutzungsdauer wird in der Regel auf Grundlage des Unterschiedsbetrags zwischen der Gesamtnutzungsdauer und dem Alter der baulichen Anlage am maßgeblichen Stichtag unter Berücksichtigung individueller Gegebenheiten des Wertermittlungsobjekts ermittelt. Individuelle Gegebenheiten des Wertermittlungsobjekts wie beispielsweise durchgeführte Instandsetzungen oder Modernisierungen oder unterlassene Instandhaltungen des Wertermittlungsobjekts können die sich aus dem Unterschiedsbetrag nach Satz 2 ergebende Dauer verlängern oder verkürzen.

§ 5 Weitere Grundstücksmerkmale |

(1) Art und Maß der baulichen oder sonstigen Nutzung ergeben sich vorbehaltlich des Satzes 2 aus den für die planungsrechtliche Zulässigkeit von Vorhaben maßgeblichen Vorschriften des Städtebaurechts und aus den sonstigen Vorschriften, die die Nutzbarkeit betreffen. Wird vom städtebaulich zulässigen Maß im Sinne des Satzes 1 in der Umgebung regelmäßig abgewichen oder wird das Maß bei der Kaufpreisbemessung regelmäßig abweichend von den für die planungsrechtliche Zulässigkeit maßgeblichen Vorschriften des Städtebaurechts bestimmt, so ist das Maß der Nutzung maßgebend, das auf dem jeweiligen Grundstücksmarkt üblicherweise zugrunde gelegt wird.

(2) Für den beitragsrechtlichen Zustand des Grundstücks ist die Verpflichtung zur Entrichtung von grundstücksbezogenen Beiträgen maßgebend. Als Beiträge im Sinne des Satzes 1 gelten auch grundstücksbezogene Sonderabgaben und beitragsähnliche Abgaben.

(3) Die Ertragsverhältnisse ergeben sich aus den tatsächlich erzielten und aus den marktüblich erzielbaren Erträgen. Marktüblich erzielbare Erträge sind die nach den Marktverhältnissen am Wertermittlungsstichtag für die jeweilige Nutzung in vergleichbaren Fällen durchschnittlich erzielten Erträge.

(4) Lagemerkmale von Grundstücken ergeben sich aus der räumlichen Position des Grundstücks und beziehen sich insbesondere auf die Verkehrsanbindung, die Nachbarschaft, die Wohn- und Geschäftslage sowie die Umwelteinflüsse.

(5) Die Bodenbeschaffenheit umfasst beispielsweise die Bodengüte, die Eignung als Baugrund und das Vorhandensein von Bodenverunreinigungen.

§ 6 Wertermittlungsverfahren; Ermittlung des Verkehrswerts |

(1) Grundsätzlich sind zur Wertermittlung das Vergleichswertverfahren, das Ertragswertverfahren, das Sachwertverfahren oder mehrere dieser Verfahren heranzuziehen. Die Verfahren sind nach der Art des Wertermittlungsobjekts unter Berücksichtigung der im gewöhnlichen Geschäftsverkehr bestehenden Gepflogenheiten und der sonstigen Umstände des Einzelfalls, insbesondere der Eignung der zur Verfügung stehenden Daten, zu wählen; die Wahl ist zu begründen.

(2) In den in Absatz 1 Satz 1 genannten Wertermittlungsverfahren sind regelmäßig in folgender Reihenfolge zu berücksichtigen:

- 1.

- die allgemeinen Wertverhältnisse;

- 2.

- die besonderen objektspezifischen Grundstücksmerkmale.

(3) Die in Absatz 1 Satz 1 genannten Wertermittlungsverfahren gliedern sich in folgende Verfahrensschritte:

- 1.

- Ermittlung des vorläufigen Verfahrenswerts;

- 2.

- Ermittlung des marktangepassten vorläufigen Verfahrenswerts;

- 3.

- Ermittlung des Verfahrenswerts.

(4) Der Verkehrswert ist aus dem Verfahrenswert des oder der angewendeten Wertermittlungsverfahren unter Würdigung seiner oder ihrer Aussagefähigkeit zu ermitteln.

§ 7 Berücksichtigung der allgemeinen Wertverhältnisse |

(1) Die Berücksichtigung der allgemeinen Wertverhältnisse erfolgt

- 1.

- im Vergleichswertverfahren bei Ermittlung des vorläufigen Verfahrenswerts insbesondere durch den Ansatz von Vergleichspreisen, Vergleichsfaktoren und Indexreihen,

- 2.

- im Ertragswertverfahren bei Ermittlung des vorläufigen Verfahrenswerts insbesondere durch den Ansatz von marktüblich erzielbaren Erträgen und Liegenschaftszinssätzen und

- 3.

- im Sachwertverfahren bei Ermittlung des marktangepassten vorläufigen Verfahrenswerts insbesondere durch den Ansatz von Sachwertfaktoren.

(2) Lassen sich die allgemeinen Wertverhältnisse bei Verwendung der Daten nach Absatz 1 auch durch eine Anpassung nach § 9 Absatz 1 Satz 2 nicht ausreichend berücksichtigen, ist zur Ermittlung des marktangepassten vorläufigen Verfahrenswerts eine Marktanpassung durch marktübliche Zu- oder Abschläge erforderlich.

§ 8 Berücksichtigung der allgemeinen und besonderen objektspezifischen Grundstücksmerkmale |

(1) Im Rahmen der Wertermittlung sind Grundstücksmerkmale zu berücksichtigen, denen der Grundstücksmarkt einen Werteinfluss beimisst.

(2) Allgemeine Grundstücksmerkmale sind wertbeeinflussende Grundstücksmerkmale, die hinsichtlich Art und Umfang auf dem jeweiligen Grundstücksmarkt regelmäßig auftreten. Ihr Werteinfluss wird bei der Ermittlung des vorläufigen Verfahrenswerts berücksichtigt.

(3) Besondere objektspezifische Grundstücksmerkmale sind wertbeeinflussende Grundstücksmerkmale, die nach Art oder Umfang erheblich von dem auf dem jeweiligen Grundstücksmarkt Üblichen oder erheblich von den zugrunde gelegten Modellen oder Modellansätzen abweichen. Besondere objektspezifische Grundstücksmerkmale können insbesondere vorliegen bei

- 1.

- besonderen Ertragsverhältnissen,

- 2.

- Baumängeln und Bauschäden,

- 3.

- baulichen Anlagen, die nicht mehr wirtschaftlich nutzbar sind (Liquidationsobjekte) und zur alsbaldigen Freilegung anstehen,

- 4.

- Bodenverunreinigungen,

- 5.

- Bodenschätzen sowie

- 6.

- grundstücksbezogenen Rechten und Belastungen.

§ 9 Eignung und Anpassung der Daten; ungewöhnliche oder persönliche Verhältnisse; Herkunft der Daten |

(1) Kaufpreise sowie weitere Daten wie insbesondere Bodenrichtwerte und sonstige für die Wertermittlung erforderliche Daten sind zur Wertermittlung geeignet, wenn die Daten hinsichtlich Aktualität in Bezug auf den maßgeblichen Stichtag und hinsichtlich Repräsentativität den jeweiligen Grundstücksmarkt zutreffend abbilden und etwaige Abweichungen in den allgemeinen Wertverhältnissen sowie wertbeeinflussende Abweichungen der Grundstücksmerkmale des Wertermittlungsobjekts nach Maßgabe der Sätze 2 und 3 berücksichtigt werden können. Bei Abweichungen der allgemeinen Wertverhältnisse sind die Daten durch geeignete Indexreihen oder in anderer Weise an die Wertverhältnisse am Wertermittlungsstichtag anzupassen. Wertbeeinflussende Abweichungen der Grundstücksmerkmale des Wertermittlungsobjekts sind durch geeignete Umrechnungskoeffizienten, durch eine Anpassung mittels marktüblicher Zu- oder Abschläge oder in anderer Weise zu berücksichtigen. Die Kaufpreise sind um die Werteinflüsse besonderer objektspezifischer Grundstücksmerkmale zu bereinigen.

(2) Zur Wertermittlung sind solche Kaufpreise und andere Daten wie beispielsweise Mieten heranzuziehen, bei denen angenommen werden kann, dass sie nicht durch ungewöhnliche oder persönliche Verhältnisse beeinflusst worden sind. Eine Beeinflussung durch ungewöhnliche oder persönliche Verhältnisse kann angenommen werden, wenn die Kaufpreise und anderen Daten erheblich von den Kaufpreisen und anderen Daten in vergleichbaren Fällen abweichen.

(3) Maßstab für die Wahl der Quelle, aus der die Daten herangezogen werden, ist ihre Eignung nach Absatz 1 Satz 1. Stehen keine geeigneten sonstigen für die Wertermittlung erforderlichen Daten zur Verfügung, können sie oder die entsprechenden Werteinflüsse auch sachverständig geschätzt werden; die Grundlagen der Schätzung sind zu dokumentieren.

§ 10 Grundsatz der Modellkonformität |

(1) Bei Anwendung der sonstigen für die Wertermittlung erforderlichen Daten sind dieselben Modelle und Modellansätze zu verwenden, die der Ermittlung dieser Daten zugrunde lagen (Grundsatz der Modellkonformität). Hierzu ist die nach § 12 Absatz 6 erforderliche Modellbeschreibung zu berücksichtigen.

(2) Liegen für den maßgeblichen Stichtag lediglich solche für die Wertermittlung erforderlichen Daten vor, die nicht nach dieser Verordnung ermittelt worden sind, ist bei Anwendung dieser Daten im Rahmen der Wertermittlung von dieser Verordnung abzuweichen, soweit dies zur Wahrung des Grundsatzes der Modellkonformität erforderlich ist.

§ 11 Künftige Änderungen des Grundstückszustands |

(1) Künftige Änderungen des Grundstückszustands sind zu berücksichtigen, wenn sie am Qualitätsstichtag mit hinreichender Sicherheit aufgrund konkreter Tatsachen zu erwarten sind.

(2) Bei künftigen Änderungen des Grundstückszustands ist die voraussichtliche Dauer bis zum Eintritt dieser Änderung (Wartezeit) auch in Verbindung mit einer verbleibenden Unsicherheit des Eintritts dieser Änderung (Realisierungsrisiko) angemessen zu berücksichtigen.

§ 12 Allgemeines zu den für die Wertermittlung erforderlichen Daten |

(1) Zu den für die Wertermittlung erforderlichen Daten gehören die Bodenrichtwerte und die sonstigen für die Wertermittlung erforderlichen Daten. Sonstige für die Wertermittlung erforderliche Daten sind insbesondere

- 1.

- Indexreihen,

- 2.

- Umrechnungskoeffizienten,

- 3.

- Vergleichsfaktoren,

- 4.

- Liegenschaftszinssätze,

- 5.

- Sachwertfaktoren,

- 6.

- Erbbaurechts- und Erbbaugrundstücksfaktoren sowie

- 7.

- Erbbaurechts- und Erbbaugrundstückskoeffizienten.

(2) Die für die Wertermittlung erforderlichen Daten werden insbesondere aus der Kaufpreissammlung auf der Grundlage einer ausreichenden Anzahl geeigneter Kaufpreise ermittelt.

(3) Geeignet im Sinne des Absatzes 2 sind Kaufpreise, die hinsichtlich der allgemeinen Wertverhältnisse und des jeweiligen Grundstückszustands hinreichend übereinstimmen. Eine hinreichende Übereinstimmung liegt vor, wenn sich etwaige Abweichungen

- 1.

- bei Vorliegen einer hinreichend großen Anzahl von Kaufpreisen in ihren Auswirkungen auf die Preise ausgleichen oder

- 2.

- in entsprechender Anwendung des § 9 Absatz 1 Satz 2 und 3 berücksichtigen lassen.

(4) Zur Ermittlung der sonstigen für die Wertermittlung erforderlichen Daten sind geeignete statistische Verfahren heranzuziehen.

(5) Bei Ermittlung der sonstigen für die Wertermittlung erforderlichen Daten sind zur Festlegung der Gesamtnutzungsdauer die Modellansätze der Anlage 1 und ist zur Ermittlung der Restnutzungsdauer im Fall der Modernisierung von Wohngebäuden das in Anlage 2 beschriebene Modell zugrunde zu legen. Bei Ermittlung der Liegenschaftszinssätze sind als Bewirtschaftungskosten im Sinne des § 32 Absatz 1 Satz 2 Nummer 1 bis 3 die Modellansätze der Anlage 3 zugrunde zu legen. Bei Ermittlung der Sachwertfaktoren sind der Ermittlung der durchschnittlichen Herstellungskosten im Sinne des § 36 Absatz 2 die Normalherstellungskosten nach Anlage 4 zugrunde zu legen.

(6) Zur Sicherstellung der nach § 10 Absatz 1 gebotenen modellkonformen Anwendung der sonstigen für die Wertermittlung erforderlichen Daten sind die zugrunde gelegten Modellansätze, Modelle und Bezugseinheiten sowie weitere Informationen in einer Modellbeschreibung anzugeben; hierzu gehören insbesondere

- 1.

- die Angabe von Rahmendaten zum Beispiel zum Stichtag, auf den sich das zur Wertermittlung erforderliche Datum bezieht, zum sachlichen und räumlichen Anwendungsbereich und zur Datengrundlage,

- 2.

- die Beschreibung der Stichprobe,

- 3.

- die Beschreibung der Ermittlungsmethodik,

- 4.

- die Beschreibung der verwendeten Parameter und der zugrunde gelegten Bezugseinheiten sowie

- 5.

- sonstige Selektionsparameter.

§ 13 Bodenrichtwert und Bodenrichtwertgrundstück |

(1) Der Bodenrichtwert ist bezogen auf einen Quadratmeter Grundstücksfläche des Bodenrichtwertgrundstücks.

(2) Das Bodenrichtwertgrundstück ist ein unbebautes und fiktives Grundstück, dessen Grundstücksmerkmale weitgehend mit den vorherrschenden grund- und bodenbezogenen wertbeeinflussenden Grundstücksmerkmalen in der nach § 15 gebildeten Bodenrichtwertzone übereinstimmen. Je Bodenrichtwertzone ist ein Bodenrichtwert anzugeben. Bodenrichtwertspannen sind nicht zulässig.

§ 14 Grundlagen der Bodenrichtwertermittlung |

(1) Bodenrichtwerte sind vorrangig im Vergleichswertverfahren nach den §§ 24 und 25 zu ermitteln. Für die Anpassung der Kaufpreise an die Grundstücksmerkmale des Bodenrichtwertgrundstücks und an den Bodenrichtwertstichtag gilt § 9 Absatz 1 Satz 2 und 3 entsprechend.

(2) Für die Bodenrichtwertermittlung in Gebieten ohne oder mit geringem Grundstücksverkehr können Kaufpreise und Bodenrichtwerte aus vergleichbaren Gebieten oder aus vorangegangenen Jahren herangezogen werden; Absatz 1 Satz 2 gilt entsprechend. Darüber hinaus können deduktive oder andere geeignete Verfahrensweisen angewendet werden.

(3) Bei der Bodenrichtwertermittlung in bebauten Gebieten können der Zustand und die Struktur der das Gebiet prägenden Bebauung zu berücksichtigen sein.

(4) Bodenrichtwerte enthalten keinen Wertanteil für den Aufwuchs.

(5) Das oder die angewendeten Verfahren für die Ermittlung der Bodenrichtwerte sind zu dokumentieren. Einzelne Bodenrichtwerte sind nicht zu begründen.

§ 15 Bildung der Bodenrichtwertzonen |

(1) Eine Bodenrichtwertzone besteht aus einem räumlich zusammenhängenden Gebiet. Die Bodenrichtwertzonen sind so abzugrenzen, dass lagebedingte Wertunterschiede zwischen den Grundstücken, für die der Bodenrichtwert gelten soll, und dem Bodenrichtwertgrundstück grundsätzlich nicht mehr als 30 Prozent betragen. Wertunterschiede, die sich aus nicht mit dem Bodenrichtwertgrundstück übereinstimmenden Grundstücksmerkmalen einzelner Grundstücke ergeben, sind bei der Abgrenzung nicht zu berücksichtigen.

(2) Einzelne Grundstücke oder Grundstücksteile mit einer vom Bodenrichtwertgrundstück abweichenden Art der Nutzung oder Qualität, wie zum Beispiel Grünflächen, Waldflächen, Wasserflächen, Verkehrsflächen und Gemeinbedarfsflächen, können Bestandteil der Bodenrichtwertzone sein; der dort angegebene Bodenrichtwert gilt nicht für diese Grundstücke.

(3) Bodenrichtwertzonen können sich in begründeten Fällen deckungsgleich überlagern; dies gilt insbesondere, wenn sich aufgrund der unregelmäßigen Verteilung von Grundstücken mit unterschiedlichen Nutzungen oder anderen erheblichen Unterschieden in wertbeeinflussenden Grundstücksmerkmalen keine eigenen Bodenrichtwertzonen abgrenzen lassen. Bei der Bildung von sich deckungsgleich überlagernden Bodenrichtwertzonen muss eine eindeutige Zuordnung der Grundstücke zu einem Bodenrichtwertgrundstück möglich sein; hierbei ist unschädlich, wenn sich einzelne Grundstücke nicht eindeutig zuordnen lassen. Bei Bodenrichtwerten nach § 196 Absatz 1 Satz 7 des Baugesetzbuchs können sich die Bodenrichtwertzonen auch nicht deckungsgleich überlagern.

(4) Bei der Bildung von Bodenrichtwertzonen für die Entwicklungszustände Bauerwartungsland und Rohbauland sind Bauleitpläne sowie die Entwicklung am Grundstücksmarkt zu berücksichtigen. Die Bodenrichtwertzonen sind so abzugrenzen, dass in der Bodenrichtwertzone ein überwiegend einheitlicher Entwicklungsgrad der Grundstücke gegeben ist.

§ 16 Grundstücksmerkmale des Bodenrichtwertgrundstücks |

(1) Das Bodenrichtwertgrundstück weist keine Grundstücksmerkmale auf, die nur im Rahmen einer Einzelbegutachtung ermittelt werden können; dies betrifft insbesondere nur für einzelne Grundstücke bestehende privatrechtliche, öffentlich-rechtliche und tatsächliche Besonderheiten. Satz 1 findet keine Anwendung auf wertbeeinflussende Grundstücksmerkmale, die in der Bodenrichtwertzone vorherrschend sind.

(2) Von den wertbeeinflussenden Grundstücksmerkmalen des Bodenrichtwertgrundstücks sind der Entwicklungszustand und die Art der Nutzung darzustellen. Weitere Grundstücksmerkmale sind darzustellen, wenn sie wertbeeinflussend sind; hierzu können insbesondere gehören

- 1.

- das Maß der baulichen Nutzung nach § 5 Absatz 1,

- 2.

- die Bauweise oder die Gebäudestellung zur Nachbarbebauung,

- 3.

- die Grundstücksgröße,

- 4.

- die Grundstückstiefe und

- 5.

- die Bodengüte als Acker- oder Grünlandzahl.

(3) Die wertbeeinflussenden Grundstücksmerkmale des Bodenrichtwertgrundstücks sind nach Anlage 5 zu spezifizieren.

(4) Wird beim Maß der baulichen Nutzung auf das Verhältnis der Flächen der Geschosse zur Grundstücksfläche abgestellt und ist hierbei nach § 5 Absatz 1 Satz 2 ein gegenüber den planungsrechtlichen Zulässigkeitsvorschriften abweichend bestimmtes Maß wertbeeinflussend, so sind zur Ermittlung dieses Maßes die Flächen aller oberirdischen Geschosse mit Ausnahme von nicht ausbaufähigen Dachgeschossen nach den jeweiligen Außenmaßen zu berücksichtigen. Geschosse gelten in Abgrenzung zu Kellergeschossen als oberirdische Geschosse, soweit ihre Deckenoberkanten im Mittel mehr als 1,40 Meter über die Geländeoberfläche hinausragen; § 20 Absatz 1 der Baunutzungsverordnung findet keine Anwendung. Ausgebaute oder ausbaufähige Dachgeschosse sind mit 75 Prozent ihrer Fläche zu berücksichtigen. Staffelgeschosse werden in vollem Umfang berücksichtigt. Hohlräume zwischen der obersten Decke und der Bedachung, in denen Aufenthaltsräume nicht möglich sind, sind keine Geschosse. Das nach Satz 1 bis 5 ermittelte Verhältnis der Flächen der oberirdischen Geschosse zur Grundstücksfläche ist die wertrelevante Geschossflächenzahl (WGFZ).

(5) Bodenrichtwerte für baureifes Land sind vorbehaltlich des Satzes 2 für beitragsfreie Grundstücke zu ermitteln. Aufgrund örtlicher Gegebenheiten können vorübergehend Bodenrichtwerte für Grundstücke ermittelt werden, für die noch Beiträge zu entrichten oder zu erwarten sind.

§ 17 Automatisiertes Führen der Bodenrichtwerte |

Die Bodenrichtwerte sind in automatisierter Form auf der Grundlage der amtlichen Geobasisdaten zu führen.

§ 18 Indexreihen |

(1) Indexreihen dienen der Berücksichtigung von im Zeitverlauf eintretenden Änderungen der allgemeinen Wertverhältnisse.

(2) Indexreihen bestehen aus Indexzahlen, die sich aus dem durchschnittlichen Verhältnis der Preise eines Erhebungszeitraums zu den Preisen eines Basiszeitraums mit der Indexzahl 100 ergeben. Die Indexzahlen können auch auf bestimmte Zeitpunkte innerhalb des Erhebungs- und Basiszeitraums bezogen werden.

(3) Die Indexzahlen werden aus geeigneten Kaufpreisen für Grundstücke bestimmter räumlicher und sachlicher Teilmärkte ermittelt.

§ 19 Umrechnungskoeffizienten |

(1) Umrechnungskoeffizienten dienen der Berücksichtigung von Wertunterschieden ansonsten gleichartiger Grundstücke, die sich aus Abweichungen einzelner Grundstücksmerkmale, insbesondere aus dem unterschiedlichen Maß der baulichen Nutzung oder der Grundstücksgröße und -tiefe, ergeben.

(2) Umrechnungskoeffizienten geben das Verhältnis des Werts eines Grundstücks mit einer bestimmten Ausprägung eines Grundstücksmerkmals zu dem Wert eines Grundstücks mit einer bestimmten Basisausprägung dieses Grundstücksmerkmals (Normgrundstück) an.

(3) Die Umrechnungskoeffizienten werden aus geeigneten Kaufpreisen für solche Grundstücke abgeleitet, die sich abgesehen von solchen Abweichungen, die durch Anpassung der Kaufpreise nach § 9 Absatz 1 Satz 2 und 3 berücksichtigt werden, im Wesentlichen nur in dem Grundstücksmerkmal unterscheiden, für das die Umrechnungskoeffizienten abgeleitet werden.

§ 20 Vergleichsfaktoren |

(1) Vergleichsfaktoren dienen der Ermittlung von Vergleichswerten insbesondere für bebaute Grundstücke.

(2) Vergleichsfaktoren sind durchschnittliche, auf eine geeignete Bezugseinheit bezogene Werte für Grundstücke mit bestimmten wertbeeinflussenden Grundstücksmerkmalen (Normobjekte).

(3) Vergleichsfaktoren werden ermittelt auf der Grundlage von

- 1.

- geeigneten Kaufpreisen und

- 2.

- der diesen Kaufpreisen entsprechenden Flächen- oder Raumeinheit (Gebäudefaktoren), den diesen Kaufpreisen entsprechenden marktüblich erzielbaren jährlichen Erträgen (Ertragsfaktoren) oder einer sonstigen geeigneten Bezugseinheit.

§ 21 Liegenschaftszinssätze; Sachwertfaktoren |

(1) Liegenschaftszinssätze und Sachwertfaktoren dienen der Berücksichtigung der allgemeinen Wertverhältnisse auf dem jeweiligen Grundstücksmarkt, soweit diese nicht auf andere Weise zu berücksichtigen sind.

(2) Liegenschaftszinssätze sind Kapitalisierungszinssätze, mit denen Verkehrswerte von Grundstücken je nach Grundstücksart im Durchschnitt marktüblich verzinst werden. Liegenschaftszinssätze werden nach den Grundsätzen des Ertragswertverfahrens nach den §§ 27 bis 34 auf der Grundlage von geeigneten Kaufpreisen und den ihnen entsprechenden Reinerträgen ermittelt.

(3) Sachwertfaktoren geben das Verhältnis des vorläufigen marktangepassten Sachwerts zum vorläufigen Sachwert an. Die Sachwertfaktoren werden nach den Grundsätzen des Sachwertverfahrens nach den §§ 35 bis 38 auf der Grundlage von geeigneten Kaufpreisen und den ihnen entsprechenden vorläufigen Sachwerten ermittelt.

§ 22 Erbbaurechts- und Erbbaugrundstücksfaktoren |

(1) Erbbaurechts- und Erbbaugrundstücksfaktoren dienen im Wesentlichen der Berücksichtigung der dem Erbbaurecht allgemein beizumessenden Werteinflüsse, soweit sie nicht bereits im finanzmathematischen Wert berücksichtigt sind.

(2) Erbbaurechtsfaktoren geben das Verhältnis des vorläufigen Vergleichswerts des Erbbaurechts zum finanzmathematischen Wert des Erbbaurechts an. Erbbaugrundstücksfaktoren geben das Verhältnis des vorläufigen Vergleichswerts des Erbbaugrundstücks zum finanzmathematischen Wert des Erbbaugrundstücks an.

(3) Die Erbbaurechtsfaktoren und Erbbaugrundstücksfaktoren werden nach den Grundsätzen der §§ 50 und 52 auf der Grundlage von geeigneten Kaufpreisen und den diesen Kaufpreisen entsprechenden finanzmathematischen Werten ermittelt.

§ 23 Erbbaurechts- und Erbbaugrundstückskoeffizienten |

(1) Erbbaurechts- und Erbbaugrundstückskoeffizienten dienen im Wesentlichen der Berücksichtigung der dem Erbbaurecht allgemein beizumessenden Werteinflüsse.

(2) Die Erbbaurechtskoeffizienten geben das Verhältnis des vorläufigen Vergleichswerts des Erbbaurechts zum Wert des fiktiven Volleigentums im Sinne des § 49 Absatz 1 Satz 2 an. Die Erbbaugrundstückskoeffizienten geben das Verhältnis des vorläufigen Vergleichswerts des Erbbaugrundstücks zum Bodenwert des fiktiv unbelasteten Grundstücks im Sinne des § 47 Absatz 1 Satz 1 Nummer 2 an.

(3) Die Erbbaurechtskoeffizienten werden auf der Grundlage von geeigneten Kaufpreisen und den diesen Kaufpreisen entsprechenden Werten des fiktiven Volleigentums ermittelt. Die Erbbaugrundstückskoeffizienten werden auf der Grundlage von geeigneten Kaufpreisen und den diesen Kaufpreisen entsprechenden Bodenwerten der fiktiv unbelasteten Grundstücke ermittelt.

§ 24 Grundlagen des Vergleichswertverfahrens |

(1) Im Vergleichswertverfahren wird der Vergleichswert aus einer ausreichenden Anzahl von Vergleichspreisen im Sinne des § 25 ermittelt. Neben oder anstelle von Vergleichspreisen können insbesondere bei bebauten Grundstücken ein objektspezifisch angepasster Vergleichsfaktor im Sinne des § 26 Absatz 1 und bei der Bodenwertermittlung ein objektspezifisch angepasster Bodenrichtwert im Sinne des § 26 Absatz 2 herangezogen werden.

(2) Der vorläufige Vergleichswert kann ermittelt werden

- 1.

- auf Grundlage einer statistischen Auswertung einer ausreichenden Anzahl von Vergleichspreisen oder

- 2.

- durch Multiplikation eines objektspezifisch angepassten Vergleichsfaktors oder eines objektspezifisch angepassten Bodenrichtwerts mit der entsprechenden Bezugsgröße des Wertermittlungsobjekts.

(3) Der marktangepasste vorläufige Vergleichswert entspricht nach Maßgabe des § 7 dem vorläufigen Vergleichswert.

(4) Der Vergleichswert ergibt sich aus dem marktangepassten vorläufigen Vergleichswert und der Berücksichtigung vorhandener besonderer objektspezifischer Grundstücksmerkmale des Wertermittlungsobjekts.

§ 25 Vergleichspreise |

Zur Ermittlung von Vergleichspreisen sind Kaufpreise solcher Grundstücke (Vergleichsgrundstücke) heranzuziehen, die mit dem zu bewertenden Grundstück hinreichend übereinstimmende Grundstücksmerkmale aufweisen und die zu Zeitpunkten verkauft worden sind (Vertragszeitpunkte), die in hinreichender zeitlicher Nähe zum Wertermittlungsstichtag stehen. Die Kaufpreise sind auf ihre Eignung im Sinne des § 9 Absatz 1 Satz 1 zu prüfen und bei etwaigen Abweichungen nach Maßgabe des § 9 Absatz 1 Satz 2 und 3 an die Gegebenheiten des Wertermittlungsobjekts anzupassen.

§ 26 Objektspezifisch angepasster Vergleichsfaktor; objektspezifisch angepasster Bodenrichtwert |

(1) Zur Ermittlung des objektspezifisch angepassten Vergleichsfaktors ist der nach § 20 ermittelte Vergleichsfaktor auf seine Eignung im Sinne des § 9 Absatz 1 Satz 1 zu prüfen und bei etwaigen Abweichungen nach Maßgabe des § 9 Absatz 1 Satz 2 und 3 an die Gegebenheiten des Wertermittlungsobjekts anzupassen.

(2) Zur Ermittlung des objektspezifisch angepassten Bodenrichtwerts sind die nach den §§ 13 bis 16 ermittelten Bodenrichtwerte auf ihre Eignung im Sinne des § 9 Absatz 1 Satz 1 zu prüfen und bei etwaigen Abweichungen nach Maßgabe des § 9 Absatz 1 Satz 2 und 3 an die Gegebenheiten des Wertermittlungsobjekts anzupassen.

§ 27 Grundlagen des Ertragswertverfahrens |

(1) Im Ertragswertverfahren wird der Ertragswert auf der Grundlage marktüblich erzielbarer Erträge ermittelt. Soweit die Ertragsverhältnisse mit hinreichender Sicherheit aufgrund konkreter Tatsachen wesentlichen Veränderungen unterliegen oder wesentlich von den marktüblich erzielbaren Erträgen abweichen, kann der Ertragswert auf der Grundlage periodisch unterschiedlicher Erträge ermittelt werden.

(2) Der vorläufige Ertragswert wird auf der Grundlage des nach den §§ 40 bis 43 zu ermittelnden Bodenwerts und des Reinertrags im Sinne des § 31 Absatz 1, der Restnutzungsdauer im Sinne des § 4 Absatz 3 und des objektspezifisch angepassten Liegenschaftszinssatzes im Sinne des § 33 ermittelt.

(3) Der marktangepasste vorläufige Ertragswert entspricht nach Maßgabe des § 7 dem vorläufigen Ertragswert.

(4) Der Ertragswert ergibt sich aus dem marktangepassten vorläufigen Ertragswert und der Berücksichtigung vorhandener besonderer objektspezifischer Grundstücksmerkmale des Wertermittlungsobjekts.

(5) Für die Ermittlung des Ertragswerts stehen folgende Verfahrensvarianten zur Verfügung:

- 1.

- das allgemeine Ertragswertverfahren;

- 2.

- das vereinfachte Ertragswertverfahren;

- 3.

- das periodische Ertragswertverfahren.

§ 28 Allgemeines Ertragswertverfahren |

Im allgemeinen Ertragswertverfahren wird der vorläufige Ertragswert ermittelt durch Bildung der Summe aus

- 1.

- dem kapitalisierten jährlichen Reinertragsanteil der baulichen Anlagen zum Wertermittlungsstichtag, der unter Abzug des Bodenwertverzinsungsbetrags ermittelt wurde (vorläufiger Ertragswert der baulichen Anlagen), und

- 2.

- dem Bodenwert.

§ 29 Vereinfachtes Ertragswertverfahren |

Im vereinfachten Ertragswertverfahren wird der vorläufige Ertragswert ermittelt durch Bildung der Summe aus

- 1.

- dem kapitalisierten jährlichen Reinertrag zum Wertermittlungsstichtag (Barwert des Reinertrags) und

- 2.

- dem über die Restnutzungsdauer der baulichen Anlagen abgezinsten Bodenwert.

§ 30 Periodisches Ertragswertverfahren |

(1) Im periodischen Ertragswertverfahren kann der vorläufige Ertragswert ermittelt werden durch Bildung der Summe aus

- 1.

- den zu addierenden und auf den Wertermittlungsstichtag abgezinsten, aus gesicherten Daten abgeleiteten Reinerträgen der Perioden innerhalb des Betrachtungszeitraums und

- 2.

- dem über den Betrachtungszeitraum auf den Wertermittlungsstichtag abgezinsten Restwert des Grundstücks.

(2) Der Betrachtungszeitraum, für den die periodisch unterschiedlichen Erträge ermittelt werden, ist so zu wählen, dass die Höhe der im Betrachtungszeitraum anfallenden Erträge mit hinreichender Sicherheit ermittelt werden kann; hierbei sollen zehn Jahre nicht überschritten werden. Der Abzinsung ist in der Regel der objektspezifisch angepasste Liegenschaftszinssatz zugrunde zu legen.

(3) Der Restwert des Grundstücks kann ermittelt werden durch Bildung der Summe aus

- 1.

- dem Barwert des Reinertrags der Restperiode und

- 2.

- dem über die Restperiode abgezinsten Bodenwert.

§ 31 Reinertrag; Rohertrag |

(1) Der jährliche Reinertrag ergibt sich aus dem jährlichen Rohertrag abzüglich der Bewirtschaftungskosten.

(2) Der Rohertrag ergibt sich aus den bei ordnungsgemäßer Bewirtschaftung und zulässiger Nutzung marktüblich erzielbaren Erträgen; hierbei sind die tatsächlichen Erträge zugrunde zu legen, wenn sie marktüblich erzielbar sind. Bei Anwendung des periodischen Ertragswertverfahrens ergibt sich der Rohertrag insbesondere aus den vertraglichen Vereinbarungen.

§ 32 Bewirtschaftungskosten |

(1) Bewirtschaftungskosten sind die für eine ordnungsgemäße Bewirtschaftung und zulässige Nutzung entstehenden regelmäßigen Aufwendungen, die nicht durch Umlagen oder sonstige Kostenübernahmen gedeckt sind. Zu den Bewirtschaftungskosten gehören

- 1.

- die Verwaltungskosten,

- 2.

- die Instandhaltungskosten,

- 3.

- das Mietausfallwagnis und

- 4.

- die Betriebskosten im Sinne des § 556 Absatz 1 Satz 2 des Bürgerlichen Gesetzbuchs.

(2) Verwaltungskosten umfassen insbesondere die Kosten der zur Verwaltung des Grundstücks erforderlichen Arbeitskräfte und Einrichtungen, die Kosten der Aufsicht und die Kosten der Geschäftsführung sowie den Gegenwert der von Eigentümerseite persönlich geleisteten Verwaltungsarbeit.

(3) Instandhaltungskosten umfassen die Kosten, die im langjährigen Mittel infolge Abnutzung oder Alterung zur Erhaltung des der Wertermittlung zugrunde gelegten Ertragsniveaus der baulichen Anlagen während ihrer Restnutzungsdauer marktüblich aufgewendet werden müssten.

(4) Das Mietausfallwagnis umfasst

- 1.

- das Risiko einer Ertragsminderung, die durch uneinbringliche Zahlungsrückstände von Mieten, Pachten und sonstigen Einnahmen oder durch vorübergehenden Leerstand von Grundstücken oder Grundstücksteilen entstehen, die zur Vermietung, Verpachtung oder sonstigen Nutzung bestimmt sind,

- 2.

- das Risiko von bei uneinbringlichen Zahlungsrückständen oder bei vorübergehendem Leerstand anfallenden, vom Eigentümer zusätzlich zu tragenden Bewirtschaftungskosten sowie

- 3.

- das Risiko von uneinbringlichen Kosten einer Rechtsverfolgung auf Zahlung, auf Aufhebung eines Mietverhältnisses oder auf Räumung.

§ 33 Objektspezifisch angepasster Liegenschaftszinssatz |

Zur Ermittlung des objektspezifisch angepassten Liegenschaftszinssatzes ist der nach § 21 Absatz 2 ermittelte Liegenschaftszinssatz auf seine Eignung im Sinne des § 9 Absatz 1 Satz 1 zu prüfen und bei etwaigen Abweichungen nach Maßgabe des § 9 Absatz 1 Satz 2 und 3 an die Gegebenheiten des Wertermittlungsobjekts anzupassen.

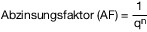

§ 34 Barwertfaktor |

(1) Der Kapitalisierung und der Abzinsung sind Barwertfaktoren auf der Grundlage der Restnutzungsdauer und des objektspezifisch angepassten Liegenschaftszinssatzes zugrunde zu legen.

(2) Der jährlich nachschüssige Rentenbarwertfaktor für die Kapitalisierung (Kapitalisierungsfaktor) ist nach der folgenden Formel zu ermitteln:

|

|

|

| LZ | = Liegenschaftszinssatz |

| p | = Zinsfuß |

| n | = Restnutzungsdauer |

(3) Der Barwertfaktor für die Abzinsung (Abzinsungsfaktor) ist nach der folgenden Formel zu ermitteln:

|

|

|

| LZ | = Liegenschaftszinssatz |

| p | = Zinsfuß |

| n | = Restnutzungsdauer |

§ 35 Grundlagen des Sachwertverfahrens |

(1) Im Sachwertverfahren wird der Sachwert des Grundstücks aus den vorläufigen Sachwerten der nutzbaren baulichen und sonstigen Anlagen sowie aus dem Bodenwert ermittelt.

(2) Der vorläufige Sachwert des Grundstücks ergibt sich durch Bildung der Summe aus

- 1.

- dem vorläufigen Sachwert der baulichen Anlagen im Sinne des § 36,

- 2.

- dem vorläufigen Sachwert der baulichen Außenanlagen und sonstigen Anlagen im Sinne des § 37 und

- 3.

- dem nach den §§ 40 bis 43 zu ermittelnden Bodenwert.

(3) Der marktangepasste vorläufige Sachwert des Grundstücks ergibt sich durch Multiplikation des vorläufigen Sachwerts mit einem objektspezifisch angepassten Sachwertfaktor im Sinne des § 39. Nach Maßgabe des § 7 Absatz 2 kann zusätzlich eine Marktanpassung durch marktübliche Zu- oder Abschläge erforderlich sein.

(4) Der Sachwert des Grundstücks ergibt sich aus dem marktangepassten vorläufigen Sachwert und der Berücksichtigung vorhandener besonderer objektspezifischer Grundstücksmerkmale des Wertermittlungsobjekts.

§ 36 Vorläufiger Sachwert der baulichen Anlagen; durchschnittliche Herstellungskosten |

(1) Zur Ermittlung des vorläufigen Sachwerts der baulichen Anlagen, ohne bauliche Außenanlagen, sind die durchschnittlichen Herstellungskosten mit dem Regionalfaktor und dem Alterswertminderungsfaktor zu multiplizieren.

(2) Die durchschnittlichen Herstellungskosten der baulichen Anlagen stehen für die aufzuwendenden Kosten, die sich unter Beachtung wirtschaftlicher Gesichtspunkte für die Errichtung eines dem Wertermittlungsobjekt nach Art und Standard vergleichbaren Neubaus am Wertermittlungsstichtag unter Zugrundelegung zeitgemäßer, wirtschaftlicher Bauweisen ergeben würden. Der Ermittlung der durchschnittlichen Herstellungskosten sind in der Regel modellhafte Kostenkennwerte zugrunde zu legen, die auf eine Flächen-, Raum- oder sonstige Bezugseinheit bezogen sind (Normalherstellungskosten), und mit der Anzahl der entsprechenden Bezugseinheiten der baulichen Anlage zu multiplizieren. Von den Normalherstellungskosten nicht erfasste werthaltige einzelne Bauteile sind durch marktübliche Zuschläge bei den durchschnittlichen Herstellungskosten zu berücksichtigen. Zur Umrechnung auf den Wertermittlungsstichtag ist der für den Wertermittlungsstichtag aktuelle und für die jeweilige Art der baulichen Anlage zutreffende Preisindex für die Bauwirtschaft des Statistischen Bundesamtes (Baupreisindex) zu verwenden. Ausnahmsweise können die durchschnittlichen Herstellungskosten der baulichen Anlagen nach den durchschnittlichen Kosten einzelner Bauleistungen ermittelt werden.

(3) Der Regionalfaktor ist ein vom örtlich zuständigen Gutachterausschuss festgelegter Modellparameter zur Anpassung der durchschnittlichen Herstellungskosten an die Verhältnisse am örtlichen Grundstücksmarkt.

§ 37 Vorläufiger Sachwert der baulichen Außenanlagen und sonstigen Anlagen |

Der vorläufige Sachwert der für die jeweilige Gebäudeart üblichen baulichen Außenanlagen und sonstigen Anlagen ist gesondert zu ermitteln, soweit die Anlagen wertbeeinflussend sind und nicht bereits anderweitig erfasst wurden. Der vorläufige Sachwert kann entsprechend § 36 nach den durchschnittlichen Herstellungskosten, nach Erfahrungssätzen oder hilfsweise durch sachverständige Schätzung ermittelt werden. Werden durchschnittliche Herstellungskosten zugrunde gelegt, richtet sich die bei Ermittlung der Alterswertminderung anzusetzende Restnutzungsdauer in der Regel nach der Restnutzungsdauer der baulichen Anlage.

§ 38 Alterswertminderungsfaktor |

Der Alterswertminderungsfaktor entspricht dem Verhältnis der Restnutzungsdauer zur Gesamtnutzungsdauer.

§ 39 Objektspezifisch angepasster Sachwertfaktor |

Zur Ermittlung des objektspezifisch angepassten Sachwertfaktors ist der nach § 21 Absatz 3 ermittelte Sachwertfaktor auf seine Eignung im Sinne des § 9 Absatz 1 Satz 1 zu prüfen und bei etwaigen Abweichungen nach § 9 Absatz 1 Satz 2 und 3 an die Gegebenheiten des Wertermittlungsobjekts anzupassen.

§ 40 Allgemeines zur Bodenwertermittlung |

(1) Der Bodenwert ist vorbehaltlich des Absatzes 5 ohne Berücksichtigung der vorhandenen baulichen Anlagen auf dem Grundstück vorrangig im Vergleichswertverfahren nach den §§ 24 bis 26 zu ermitteln.

(2) Neben oder anstelle von Vergleichspreisen kann nach Maßgabe des § 26 Absatz 2 ein objektspezifisch angepasster Bodenrichtwert verwendet werden.

(3) Steht keine ausreichende Anzahl von Vergleichspreisen oder steht kein geeigneter Bodenrichtwert zur Verfügung, kann der Bodenwert deduktiv oder in anderer geeigneter Weise ermittelt werden. Werden hierbei die allgemeinen Wertverhältnisse nicht ausreichend berücksichtigt, ist eine Marktanpassung durch marktübliche Zu- oder Abschläge erforderlich.

(4) Bei der Ermittlung der sanierungs- oder entwicklungsbedingten Bodenwerterhöhung zur Bemessung von Ausgleichsbeträgen nach § 154 Absatz 1 oder § 166 Absatz 3 Satz 4 des Baugesetzbuchs sind die Anfangs- und Endwerte bezogen auf denselben Wertermittlungsstichtag zu ermitteln. Der jeweilige Grundstückszustand ist nach Maßgabe des § 154 Absatz 2 des Baugesetzbuchs zu ermitteln.

(5) Die tatsächliche bauliche Nutzung kann insbesondere in folgenden Fällen den Bodenwert beeinflussen:

- 1.

- wenn dies dem gewöhnlichen Geschäftsverkehr entspricht, ist ein erhebliches Abweichen der tatsächlichen von der nach § 5 Absatz 1 maßgeblichen Nutzung bei der Ermittlung des Bodenwerts bebauter Grundstücke zu berücksichtigen;

- 2.

- wenn bauliche Anlagen auf einem Grundstück im Außenbereich rechtlich und wirtschaftlich weiterhin nutzbar sind, ist dieser Umstand bei der Ermittlung des Bodenwerts in der Regel werterhöhend zu berücksichtigen;

- 3.

- wenn bei einem Grundstück mit einem Liquidationsobjekt im Sinne des § 8 Absatz 3 Satz 2 Nummer 3 mit keiner alsbaldigen Freilegung zu rechnen ist, gilt § 43.

§ 41 Erhebliche Überschreitung der marktüblichen Grundstücksgröße |

Bei einer erheblichen Überschreitung der marktüblichen Grundstücksgröße kommt eine getrennte Ermittlung des Werts der über die marktübliche Grundstücksgröße hinausgehenden selbstständig nutzbaren oder sonstigen Teilfläche in Betracht; der Wert der Teilfläche ist in der Regel als besonderes objektspezifisches Grundstücksmerkmal zu berücksichtigen.

§ 42 Bodenwert von Bauerwartungsland und Rohbauland |

Der Bodenwert von Bauerwartungs- oder Rohbauland kann in Anwendung des § 40 Absatz 3 ausgehend vom Bodenwert für entsprechend genutztes oder nutzbares baureifes Land deduktiv durch angemessene Berücksichtigung der auf dem örtlichen Grundstücksmarkt marktüblichen Kosten der Baureifmachung und unter Berücksichtigung der Wartezeit in Verbindung mit einem Realisierungsrisiko nach Maßgabe des § 11 Absatz 2 oder in sonstiger geeigneter Weise ermittelt werden.

§ 43 Nutzungsabhängiger Bodenwert bei Liquidationsobjekten |

(1) Ist bei einem Grundstück mit einem Liquidationsobjekt im Sinne des § 8 Absatz 3 Satz 2 Nummer 3 insbesondere aus rechtlichen Gründen mit der Freilegung erst zu einem späteren Zeitpunkt zu rechnen (aufgeschobene Freilegung) oder ist langfristig nicht mit einer Freilegung zu rechnen, so ist bei der Bodenwertermittlung von dem sich unter Berücksichtigung der tatsächlichen Nutzung ergebenden Bodenwert (nutzungsabhängiger Bodenwert) auszugehen, soweit dies marktüblich ist.

(2) Im Fall einer aufgeschobenen Freilegung ist der Wertvorteil, der sich aus der künftigen Nutzbarkeit ergibt, bei der Wertermittlung als besonderes objektspezifisches Grundstücksmerkmal zu berücksichtigen, soweit dies marktüblich ist. Der Wertvorteil ergibt sich aus der abgezinsten Differenz zwischen dem Bodenwert, den das Grundstück ohne das Liquidationsobjekt haben würde, und dem nutzungsabhängigen Bodenwert. Die Freilegungskosten sind über den Zeitraum bis zur Freilegung abzuzinsen und als besonderes objektspezifisches Grundstücksmerkmal zu berücksichtigen, soweit dies marktüblich ist.

§ 44 Gemeinbedarfsflächen |

Gemeinbedarfsflächen sind Flächen, für die eine öffentlichen Zweckbindung besteht. Bei Ermittlung des Werts ist danach zu differenzieren, ob es sich um Gemeinbedarfsflächen handelt, die

- 1.

- weiterhin für denselben öffentlichen Zweck genutzt werden oder die unter der Änderung der öffentlichen Zweckbindung einem anderen Gemeinbedarf zugeführt werden sollen (bleibende Gemeinbedarfsflächen),

- 2.

- ihre öffentliche Zweckbindung verlieren (abgehende Gemeinbedarfsflächen) oder

- 3.

- bislang keiner öffentlichen Zweckbestimmung unterlagen und erst für Gemeinbedarfszwecke zu beschaffen sind (künftige Gemeinbedarfsflächen).

§ 45 Wasserflächen |

Der Verkehrswert von Wasserflächen hängt in erster Linie von der rechtlich zulässigen Nutzungsmöglichkeit ab. Dabei kann insbesondere eine Abhängigkeit von dem Verkehrswert einer mit der Wasserfläche in unmittelbarem wirtschaftlichen Zusammenhang stehenden Landfläche bestehen oder eine ertragsorientierte Nutzung der Wasserfläche maßgeblich sein.

§ 46 Allgemeines zu grundstücksbezogenen Rechten und Belastungen |

(1) Grundstücksbezogene Rechte und Belastungen können den Wert des begünstigten und den Wert des belasteten Grundstücks beeinflussen sowie Gegenstand einer eigenständigen Wertermittlung sein.

(2) Als grundstücksbezogene Rechte und Belastungen kommen insbesondere in Betracht

- 1.

- grundstücksgleiche Rechte,

- 2.

- weitere beschränkte dingliche Rechte,

- 3.

- Baulasten,

- 4.

- grundstücksbezogene gesetzliche Beschränkungen des Eigentums sowie

- 5.

- miet-, pacht- und wohnungsrechtliche Bindungen.

§ 47 Grundsätze der Wertermittlung bei Rechten und Belastungen |

(1) Der Wert des begünstigten oder des belasteten Grundstücks kann ermittelt werden

- 1.

- aus Vergleichspreisen oder

- 2.

- ausgehend vom Wert des fiktiv nicht begünstigten oder des fiktiv unbelasteten Grundstücks.

(2) In den Fällen nach Absatz 1 Satz 1 Nummer 2 kann der Wert des begünstigten oder des belasteten Grundstücks ermittelt werden

- 1.

- durch den Ansatz von Umrechnungskoeffizienten oder

- 2.

- durch Berücksichtigung des Werteinflusses des Rechts oder der Belastung.

(3) Der Werteinfluss im Sinne des Absatzes 2 Nummer 2 kann ermittelt werden

- 1.

- durch Berücksichtigung der wirtschaftlichen Vor- und Nachteile oder

- 2.

- in anderer geeigneter Weise.

(4) Der Wert eines Rechts oder einer Belastung kann ermittelt werden

- 1.

- aus dem Vergleich mit Kaufpreisen für vergleichbare Rechte oder Belastungen,

- 2.

- durch Berücksichtigung der wirtschaftlichen Vor- und Nachteile,

- 3.

- ausgehend vom Wert des fiktiv nicht begünstigten oder des fiktiv unbelasteten Grundstücks oder

- 4.

- in anderer geeigneter Weise.

(5) Wird der Werteinfluss oder der Wert des Rechts oder der Belastung aus wirtschaftlichen Vor- und Nachteilen ermittelt, so sind die jährlichen Vor- und Nachteile über die Restlaufzeit des Rechts oder der Belastung zu kapitalisieren. Sind Rechte oder Belastungen an das Leben gebunden, ist mit Leibrentenbarwertfaktoren zu kapitalisieren. Ist der Berechtigte eine juristische Person, ist von einem angemessenen Zeitrentenbarwertfaktor auszugehen.

§ 48 Allgemeines zum Erbbaurecht und Erbbaugrundstück |

Der Verkehrswert des Erbbaurechts und der Verkehrswert des Erbbaugrundstücks sind unter Berücksichtigung der vertraglichen Vereinbarungen und der sonstigen wertbeeinflussenden Umstände in Abhängigkeit von den zur Verfügung stehenden Daten zu ermitteln. Der Verkehrswert des Erbbaurechts kann im Vergleichswertverfahren nach den §§ 49 und 50 oder auf andere geeignete Weise ermittelt werden. Der Verkehrswert des Erbbaugrundstücks kann im Vergleichswertverfahren nach den §§ 51 und 52 oder auf andere geeignete Weise ermittelt werden.

§ 49 Vergleichswertverfahren für das Erbbaurecht |

(1) Im Vergleichswertverfahren kann der Wert des Erbbaurechts insbesondere ermittelt werden

- 1.

- aus Vergleichspreisen für veräußerte Erbbaurechte,

- 2.

- ausgehend von dem nach § 50 zu ermittelnden finanzmathematischen Wert des Erbbaurechts oder

- 3.

- ausgehend vom Wert des fiktiven Volleigentums im Sinne des Satzes 2.

(2) Der vorläufige Vergleichswert des Erbbaurechts kann insbesondere ermittelt werden

- 1.

- auf der Grundlage einer statistischen Auswertung einer ausreichenden Anzahl von Vergleichspreisen,

- 2.

- durch Multiplikation des finanzmathematischen Werts des Erbbaurechts mit einem objektspezifisch angepassten Erbbaurechtsfaktor oder

- 3.

- durch Multiplikation des Werts des fiktiven Volleigentums mit einem objektspezifisch angepassten Erbbaurechtskoeffizienten.

(3) Der marktangepasste vorläufige Vergleichswert des Erbbaurechts entspricht nach Maßgabe des § 7 dem vorläufigen Vergleichswert des Erbbaurechts.

(4) Der Vergleichswert des Erbbaurechts ergibt sich aus dem marktangepassten vorläufigen Vergleichswert des Erbbaurechts und der Berücksichtigung vorhandener besonderer objektspezifischer Grundstücksmerkmale des Wertermittlungsobjekts.

Fussnoten:

§ 49 Abs. 2 Satz 2 Kursivdruck: Auf Grund offensichtlicher Unrichtigkeit wurde das Wort "emittelte" durch das Wort "ermittelte" ersetzt.§ 49 Abs. 2 Satz 2 Kursivdruck: Auf Grund offensichtlicher Unrichtigkeit wurde das Wort "Abweichnungen" durch das Wort "Abweichungen" ersetzt.

§ 50 Finanzmathematischer Wert des Erbbaurechts |

(1) Ausgangsgröße für die Ermittlung des finanzmathematischen Werts des Erbbaurechts ist der Wert des fiktiven Volleigentums im Sinne des § 49 Absatz 1 Satz 2.

(2) Der finanzmathematische Wert des Erbbaurechts wird ermittelt durch Bildung der Summe aus

- 1.

- dem Wert des fiktiven Volleigentums abzüglich des Bodenwerts des fiktiv unbelasteten Grundstücks und

- 2.

- der über die Restlaufzeit des Erbbaurechts kapitalisierten Differenz aus dem angemessenen und dem erzielbaren Erbbauzins oder ausnahmsweise der Differenz aus dem jeweils über die Restlaufzeit des Erbbaurechts kapitalisierten angemessenen und erzielbaren Erbbauzins.

(3) Der angemessene Erbbauzins wird in der Regel auf der Grundlage des angemessenen Erbbauzinssatzes und des Bodenwerts des Grundstücks, an dem das Erbbaurecht bestellt wird, ermittelt. Der angemessene Erbbauzinssatz ist der Zinssatz, der sich bei Neubestellung von Erbbaurechten der betroffenen Grundstücksart am Wertermittlungsstichtag im gewöhnlichen Geschäftsverkehr ergibt oder ein anderer geeigneter Zinssatz.

(4) Der erzielbare Erbbauzins ist der Betrag, der sich aus dem im Erbbaurechtsvertrag vereinbarten Erbbauzins unter Berücksichtigung vertraglich vereinbarter und gesetzlich zulässiger Anpassungsmöglichkeiten ergibt.

§ 51 Vergleichswertverfahren für das Erbbaugrundstück |

(1) Im Vergleichswertverfahren kann der Wert des Erbbaugrundstücks insbesondere ermittelt werden

- 1.

- aus Vergleichspreisen für veräußerte Erbbaugrundstücke,

- 2.

- ausgehend von dem nach § 52 zu ermittelnden finanzmathematischen Wert des Erbbaugrundstücks oder

- 3.

- ausgehend vom Bodenwert des fiktiv unbelasteten Grundstücks.

(2) Der vorläufige Vergleichswert des Erbbaugrundstücks kann insbesondere ermittelt werden

- 1.

- auf Grundlage einer statistischen Auswertung einer ausreichenden Anzahl von Vergleichspreisen für Erbbaugrundstücke,

- 2.

- durch Multiplikation des finanzmathematischen Werts des Erbbaugrundstücks mit einem objektspezifisch angepassten Erbbaugrundstücksfaktor oder

- 3.

- durch Multiplikation des Bodenwerts des fiktiv unbelasteten Grundstücks mit einem objektspezifisch angepassten Erbbaugrundstückskoeffizienten.

(3) Der marktangepasste vorläufige Vergleichswert des Erbbaugrundstücks entspricht nach Maßgabe des § 7 dem vorläufigen Vergleichswert des Erbbaugrundstücks.

(4) Der Vergleichswert des Erbbaugrundstücks ergibt sich aus dem marktangepassten vorläufigen Vergleichswert des Erbbaugrundstücks und der Berücksichtigung vorhandener besonderer objektspezifischer Grundstücksmerkmale des Wertermittlungsobjekts.

§ 52 Finanzmathematischer Wert des Erbbaugrundstücks |

(1) Ausgangsgröße für die Ermittlung des finanzmathematischen Werts des Erbbaugrundstücks ist der Bodenwert des fiktiv unbelasteten Grundstücks.

(2) Der finanzmathematische Wert des Erbbaugrundstücks wird ermittelt durch Bildung der Summe aus

- 1.

- dem über die Restlaufzeit des Erbbaurechts abgezinsten Bodenwert des fiktiv unbelasteten Grundstücks und

- 2.

- dem über die Restlaufzeit des Erbbaurechts kapitalisierten erzielbaren Erbbauzins im Sinne des § 50 Absatz 4.

§ 53 Übergangsregelungen |

(1) Bei Verkehrswertgutachten, die ab dem 1. Januar 2022 erstellt werden, ist unabhängig vom Wertermittlungsstichtag diese Verordnung anzuwenden.

(2) Bis zum Ablauf des 31. Dezember 2024 kann bei Ermittlung der sonstigen für die Wertermittlung erforderlichen Daten die Gesamtnutzungsdauer abweichend von § 12 Absatz 5 Satz 1 und Anlage 1 festgelegt sowie die Restnutzungsdauer abweichend von § 12 Absatz 5 Satz 1 und Anlage 2 ermittelt werden.

§ 54 Inkrafttreten, Außerkrafttreten |

Diese Verordnung tritt am 1. Januar 2022 in Kraft. Gleichzeitig tritt die Immobilienwertermittlungsverordnung vom 19. Mai 2010 (BGBl. I S. 639), die durch Artikel 16 des Gesetzes vom 26. November 2019 (BGBl. I S. 1794) geändert worden ist, außer Kraft.

Schlussformel |

Der Bundesrat hat zugestimmt.

Anlage 1 (zu § 12 Absatz 5 Satz 1)Modellansätze für die Gesamtnutzungsdauer |

(Fundstelle: BGBl. I 2021, 2819)

Zur Festlegung der Gesamtnutzungsdauer sind bei Ermittlung der sonstigen für die Wertermittlung erforderlichen Daten die nachfolgenden Modellansätze zugrunde zu legen.

| Art der baulichen Anlage | Gesamtnutzungsdauer |

| freistehende Ein- und Zweifamilienhäuser, Doppelhäuser, Reihenhäuser | 80 Jahre |

| Mehrfamilienhäuser | 80 Jahre |

| Wohnhäuser mit Mischnutzung | 80 Jahre |

| Geschäftshäuser | 60 Jahre |

| Bürogebäude, Banken | 60 Jahre |

| Gemeindezentren, Saalbauten, Veranstaltungsgebäude | 40 Jahre |

| Kindergärten, Schulen | 50 Jahre |

| Wohnheime, Alten- und Pflegeheime | 50 Jahre |

| Krankenhäuser, Tageskliniken | 40 Jahre |

| Beherbergungsstätten, Verpflegungseinrichtungen | 40 Jahre |

| Sporthallen, Freizeitbäder, Heilbäder | 40 Jahre |

| Verbrauchermärkte, Autohäuser | 30 Jahre |

| Kauf- und Warenhäuser | 50 Jahre |

| Einzelgaragen | 60 Jahre |

| Tief- und Hochgaragen als Einzelbauwerk | 40 Jahre |

| Betriebs- und Werkstätten, Produktionsgebäude | 40 Jahre |

| Lager- und Versandgebäude | 40 Jahre |

| Landwirtschaftliche Betriebsgebäude | 30 Jahre |

Für nicht aufgeführte Arten baulicher Anlagen ist die Gesamtnutzungsdauer aus der Gesamtnutzungsdauer vergleichbarer baulicher Anlagen abzuleiten.

Anlage 2 (zu § 12 Absatz 5 Satz 1)Modell zur Ermittlung der Restnutzungsdauer von Wohngebäuden bei Modernisierungen |

(Fundstelle: BGBl. I 2021, 2820 - 2821)

Bei Ermittlung der sonstigen für die Wertermittlung erforderlichen Daten ist zur Ermittlung der Restnutzungsdauer von Wohngebäuden im Fall von Modernisierungen das nachfolgend beschriebene Modell zugrunde zu legen.

Die Verwendung des nachfolgenden Modells ersetzt nicht die erforderliche sachverständige Würdigung des Einzelfalls.

I. Ermittlung der ModernisierungspunktzahlDie Modernisierungspunktzahl kann durch Punktevergabe für einzelne Modernisierungselemente nach Nummer 1 oder durch sachverständige Einschätzung des Modernisierungsgrades nach Nummer 2 ermittelt werden.

1. Punktevergabe für einzelne ModernisierungselementeAuf der Grundlage der nachfolgenden Tabelle 1 sind unter Berücksichtigung der zum Stichtag oder der kurz vor dem Stichtag durchgeführten Modernisierungsmaßnahmen entsprechende Punkte für Modernisierungselemente zu vergeben. Aus den für die einzelnen Modernisierungselemente vergebenen Punkten ist eine Gesamtpunktzahl für die Modernisierung (Modernisierungspunkte) zu bilden.

Liegen die Maßnahmen weiter zurück, ist zu prüfen, ob nicht weniger als die maximal zu vergebenden Punkte anzusetzen sind. Wenn nicht modernisierte Bauelemente noch zeitgemäßen Ansprüchen genügen, sind mit einer Modernisierung vergleichbare Punkte zu vergeben.

| Modernisierungselemente | Maximal zu vergebende Punkte |

| Dacherneuerung inklusive Verbesserung der Wärmedämmung | 4 |

| Modernisierung der Fenster und Außentüren | 2 |

| Modernisierung der Leitungssysteme (Strom, Gas, Wasser, Abwasser) | 2 |

| Modernisierung der Heizungsanlage | 2 |

| Wärmedämmung der Außenwände | 4 |

| Modernisierung von Bädern | 2 |

| Modernisierung des Innenausbaus, z. B. Decken, Fußböden, Treppen | 2 |

| Wesentliche Verbesserung der Grundrissgestaltung | 2 |

Tabelle 1: einzelne Modernisierungselemente mit den maximal zu vergebenden Punkten.

2. Sachverständige Einschätzung des ModernisierungsgradesAuf der Grundlage einer sachverständigen Einschätzung des Modernisierungsgrades kann aufgrund der Tabelle 2 eine Gesamtpunktzahl für die Modernisierung ermittelt werden.

| Modernisierungsgrad | Modernisierungspunktzahl |

| nicht modernisiert | 0 bis 1 Punkt |

| kleine Modernisierungen im Rahmen der Instandhaltung | 2 bis 5 Punkte |

| mittlerer Modernisierungsgrad | 6 bis 10 Punkte |

| überwiegend modernisiert | 11 bis 17 Punkte |

| umfassend modernisiert | 18 bis 20 Punkte |

Tabelle 2: Ermittlung des Modernisierungsgrades.

II. Ermittlung der Restnutzungsdauer bei Modernisierungen1. AllgemeinesAus der nach I. ermittelten Modernisierungspunktzahl ergibt sich die Restnutzungsdauer der baulichen Anlage unter Nutzung der Formel unter II.2 auf der Grundlage der zugrunde gelegten Gesamtnutzungsdauer und des Alters der baulichen Anlage.

Davon abweichend kann die Restnutzungsdauer bei kernsanierten Objekten bis zu 90 Prozent der jeweiligen Gesamtnutzungsdauer betragen. Durch eine Kernsanierung wird das Gebäude in einen Zustand versetzt, der nahezu einem neuen Gebäude entspricht. Bei einer Kernsanierung ist als Baujahr das Jahr der fachgerechten Sanierung zugrunde zu legen. Die teilweise noch verbliebene alte Bausubstanz oder der von neuen Gebäuden abweichende Zustand z. B. des Kellers ist durch einen Abschlag zu berücksichtigen.

2. Formel zur Ermittlung der RestnutzungsdauerDer Ermittlung der Restnutzungsdauer im Fall von Modernisierungen liegt ein theoretischer Modellansatz zugrunde. Das Modell geht davon aus, dass die Restnutzungsdauer (RND) auf maximal 70 Prozent der jeweiligen Gesamtnutzungsdauer (GND) gestreckt und nach der folgenden Formel berechnet wird:

|

Für die Variablen a, b und c sind die Werte der Tabelle 3 zu verwenden. Dabei ist zu beachten, dass Modernisierungen erst ab einem bestimmten Alter der baulichen Anlagen Auswirkungen auf die Restnutzungsdauer haben. Aus diesem Grund ist die Formel in Abhängigkeit von der anzusetzenden Gesamtnutzungsdauer erst ab einem bestimmten Alter (relatives Alter) anwendbar.

Das relative Alter wird nach der folgenden Formel ermittelt:

|

Liegt das relative Alter unterhalb des in der Tabelle 3 angegebenen Wertes, gilt für die Ermittlung der Restnutzungsdauer die Formel:

| RND = GND – Alter |

| Modernisierungs- punkte |

a | b | c | ab einem relativen Alter von |

| 0 | 1,2500 | 2,6250 | 1,5250 | 60 % |

| 1 | 1,2500 | 2,6250 | 1,5250 | 60 % |

| 2 | 1,0767 | 2,2757 | 1,3878 | 55 % |

| 3 | 0,9033 | 1,9263 | 1,2505 | 55 % |

| 4 | 0,7300 | 1,5770 | 1,1133 | 40 % |

| 5 | 0,6725 | 1,4578 | 1,0850 | 35 % |

| 6 | 0,6150 | 1,3385 | 1,0567 | 30 % |

| 7 | 0,5575 | 1,2193 | 1,0283 | 25 % |

| 8 | 0,5000 | 1,1000 | 1,0000 | 20 % |

| 9 | 0,4660 | 1,0270 | 0,9906 | 19 % |

| 10 | 0,4320 | 0,9540 | 0,9811 | 18 % |

| 11 | 0,3980 | 0,8810 | 0,9717 | 17 % |

| 12 | 0,3640 | 0,8080 | 0,9622 | 16 % |

| 13 | 0,3300 | 0,7350 | 0,9528 | 15 % |

| 14 | 0,3040 | 0,6760 | 0,9506 | 14 % |

| 15 | 0,2780 | 0,6170 | 0,9485 | 13 % |

| 16 | 0,2520 | 0,5580 | 0,9463 | 12 % |

| 17 | 0,2260 | 0,4990 | 0,9442 | 11 % |

| 18 | 0,2000 | 0,4400 | 0,9420 | 10 % |

| 19 | 0,2000 | 0,4400 | 0,9420 | 10 % |

| 20 | 0,2000 | 0,4400 | 0,9420 | 10 % |

Tabelle 3: Angabe der Variablen a, b, c und des relativen Alters für die Anwendung der Formel zur Ermittlung der Restnutzungsdauer.

Anlage 3 (zu § 12 Absatz 5 Satz 2)Modellansätze für Bewirtschaftungskosten |

(Fundstelle: BGBl. I 2021, 2822 - 2823)

Bei Ermittlung der Liegenschaftszinssätze sind die nachfolgenden Modellansätze zugrunde zu legen.

I. Bewirtschaftungskosten für Wohnnutzung1. Verwaltungskosten (Stand 1. Januar 2021)| 298 Euro | jährlich je Wohnung bzw. je Wohngebäude bei Ein- und Zweifamilienhäusern |

| 357 Euro | jährlich je Eigentumswohnung |

| 39 Euro | jährlich je Garage oder ähnlichem Einstellplatz |

Die vorstehend genannten Werte gelten für das Jahr 2021. Für Wertermittlungsstichtage in den Folgejahren sind sie wie unter III. dargestellt anzupassen.

2. Instandhaltungskosten (Stand 1. Januar 2021)| 11,70 Euro | jährlich je Quadratmeter Wohnfläche, wenn die Schönheitsreparaturen von den Mietern getragen werden |

| 88 Euro | jährlich je Garage oder ähnlichem Einstellplatz einschließlich der Kosten für Schönheitsreparaturen |

Die vorstehend genannten Beträge gelten für das Jahr 2021. Für Wertermittlungsstichtage in den Folgejahren sind die Beträge wie unter III. dargestellt anzupassen.

3. Mietausfallwagnis| 2 Prozent | des marktüblich erzielbaren Rohertrags bei Wohnnutzung |

| 3 Prozent | des marktüblich erzielbaren Rohertrags bei reiner und gemischter gewerblicher Nutzung |

Den Instandhaltungskosten für gewerbliche Nutzung wird jeweils ein Prozentsatz der Instandhaltungskosten für Wohnnutzung zugrunde gelegt.

3. Mietausfallwagnis| 100 Prozent | für gewerbliche Nutzung wie z. B. Büros, Praxen, Geschäfte und vergleichbare Nutzungen bzw. gewerblich genutzte Objekte mit vergleichbaren Baukosten, wenn der Vermieter die Instandhaltung für „Dach und Fach“ trägt |

| 50 Prozent | für gewerbliche Nutzung wie z. B. SB-Verbrauchermärkte und vergleichbare Nutzungen bzw. gewerblich genutzte Objekte mit vergleichbaren Baukosten, wenn der Vermieter die Instandhaltung für „Dach und Fach“ trägt |

| 30 Prozent | für gewerbliche Nutzung wie z. B. Lager-, Logistik- und Produktionshallen und vergleichbare Nutzungen bzw. gewerblich genutzte Objekte mit vergleichbaren Baukosten, wenn der Vermieter die Instandhaltung für „Dach und Fach“ trägt |

| 4 Prozent | des marktüblich erzielbaren Rohertrags bei reiner bzw. gemischter gewerblicher Nutzung |

Die Anpassung der Werte nach den Nummern I.1 und I.2 erfolgt jährlich auf der Grundlage der in Satz 3 genannten Basiswerte mit dem Prozentsatz, um den sich der vom Statistischen Bundesamt festgestellte Verbraucherpreisindex für Deutschland für den Monat Oktober 2001 gegenüber demjenigen für den Monat Oktober des Jahres, das dem Stichtag der Ermittlung des Liegenschaftszinssatzes vorausgeht, erhöht oder verringert hat. Die Werte für die Instandhaltungskosten pro m2 sind auf eine Nachkommastelle und bei den Instandhaltungskosten pro Garage oder ähnlichem Einstellplatz sowie bei Verwaltungskosten kaufmännisch auf den vollen Euro zu runden.

Es wird von folgenden Basiswerten für die Verwaltungs- und Instandhaltungskosten ausgegangen:

1. Verwaltungskosten| 230 Euro | jährlich je Wohnung bzw. je Wohngebäude bei Ein- und Zweifamilienhäusern |

| 275 Euro | jährlich je Eigentumswohnung |

| 30 Euro | jährlich je Garage oder ähnlichem Einstellplatz |

| 9,00 Euro | jährlich je Quadratmeter Wohnfläche, wenn die Schönheitsreparaturen von den Mietern getragen werden |

| 68 Euro | jährlich je Garage oder ähnlichem Einstellplatz einschließlich der Kosten für Schönheitsreparaturen |

Anlage 4 (zu § 12 Absatz 5 Satz 3)Normalherstellungskosten 2010 (NHK 2010) |

(Fundstelle: BGBl. I 2021, 2824 - 2855)

I. Grundlagen1. Allgemeines(1) Bei Ermittlung der Sachwertfaktoren sind der Ermittlung der durchschnittlichen Herstellungskosten die Modellkosten dieser Anlage zugrunde zu legen.

(2) Die Kostenkennwerte der Normalherstellungskosten 2010 nach Nummer II beziehen sich auf eine Art der baulichen Anlage (Gebäudeart) unter Berücksichtigung einer Standardstufe. Die Zuordnung des Wertermittlungsobjekts zu einer Gebäudeart erfolgt aufgrund seiner Nutzung. Die Zuordnung zu einer Standardstufe erfolgt nach Nummer III aufgrund seiner Standardmerkmale; dabei sind zur Ermittlung eines zutreffenden Kostenkennwerts alle wertrelevanten Standardmerkmale des Wertermittlungsobjekts sachverständig einzustufen, auch wenn sie nicht in Nummer III beschrieben sind.

(3) Die Normalherstellungskosten 2010 erfassen die Kostengruppen 300 und 400 der DIN 276*), die Umsatzsteuer und die üblicherweise entstehenden Baunebenkosten (Kostengruppen 730 und 771 der DIN 2761), insbesondere Kosten für Planung, Baudurchführung, behördliche Prüfungen und Genehmigungen. Darüber hinaus enthalten sie weitere Angaben zur Höhe der eingerechneten Baunebenkosten, teilweise Korrekturfaktoren zur Anpassung des jeweiligen Kostenkennwerts wegen der speziellen Merkmale des Wertermittlungsobjekts sowie teilweise weitergehende Erläuterungen.

(4) Die Kostenkennwerte der Normalherstellungskosten sind in Euro pro Quadratmeter Grundfläche angegeben. Sie sind bezogen auf den im Jahresdurchschnitt bestehenden Kostenstand des Jahres 2010.

2. Brutto-Grundfläche(1) Die Brutto-Grundfläche (BGF) ist die Summe der bezogen auf die jeweilige Gebäudeart marktüblich nutzbaren Grundflächen aller Grundrissebenen eines Bauwerks. Für die Ermittlung der Brutto-Grundfläche ist die DIN 277*) anzuwenden, deren Vorgaben für die Anwendung der Normalherstellungskosten durch die nachfolgenden Absätze teilweise ergänzt werden.

(2) In Anlehnung an die DIN 2772 sind bei den Grundflächen folgende Bereiche zu unterscheiden:

- a)

- Bereich a: überdeckt und allseitig in voller Höhe umschlossen,

- b)

- Bereich b: überdeckt, jedoch nicht allseitig in voller Höhe umschlossen,

- c)

- Bereich c: nicht überdeckt.

(3) Für die Ermittlung der Brutto-Grundfläche sind die äußeren Maße der Baukonstruktionen einschließlich Bekleidung in Höhe der Oberseite der Boden- oder Deckenbeläge anzusetzen.

(4) Nicht zur Brutto-Grundfläche gehören beispielsweise Flächen von neben dem Dachgeschoss bestehenden weiteren untergeordneten Ebenen innerhalb des Dachraums (Spitzböden), Flächen von Kriechkellern, Flächen, die ausschließlich der Wartung, Inspektion und Instandsetzung von Baukonstruktionen und technischen Anlagen dienen, sowie Flächen unter konstruktiven Hohlräumen, zum Beispiel über abgehängten Decken.

(5) Im Dachgeschoss richtet sich die Anrechenbarkeit der Grundflächen nach ihrer Nutzbarkeit. Ausreichend ist, wenn eine untergeordnete Nutzung möglich ist, die beispielsweise als Lager- und Abstellraum der Hauptnutzung dient (eingeschränkte Nutzbarkeit). Die Nutzbarkeit von Dachgeschossen setzt eine lichte Höhe von circa 1,25 Metern und ihre Begehbarkeit voraus; eine Begehbarkeit setzt eine feste Decke und die Zugänglichkeit voraus, wobei sich die Art der Zugänglichkeit nach der Intensität der Nutzung richtet. Nicht nutzbare Dachgeschossebenen sind nicht anzurechnen.

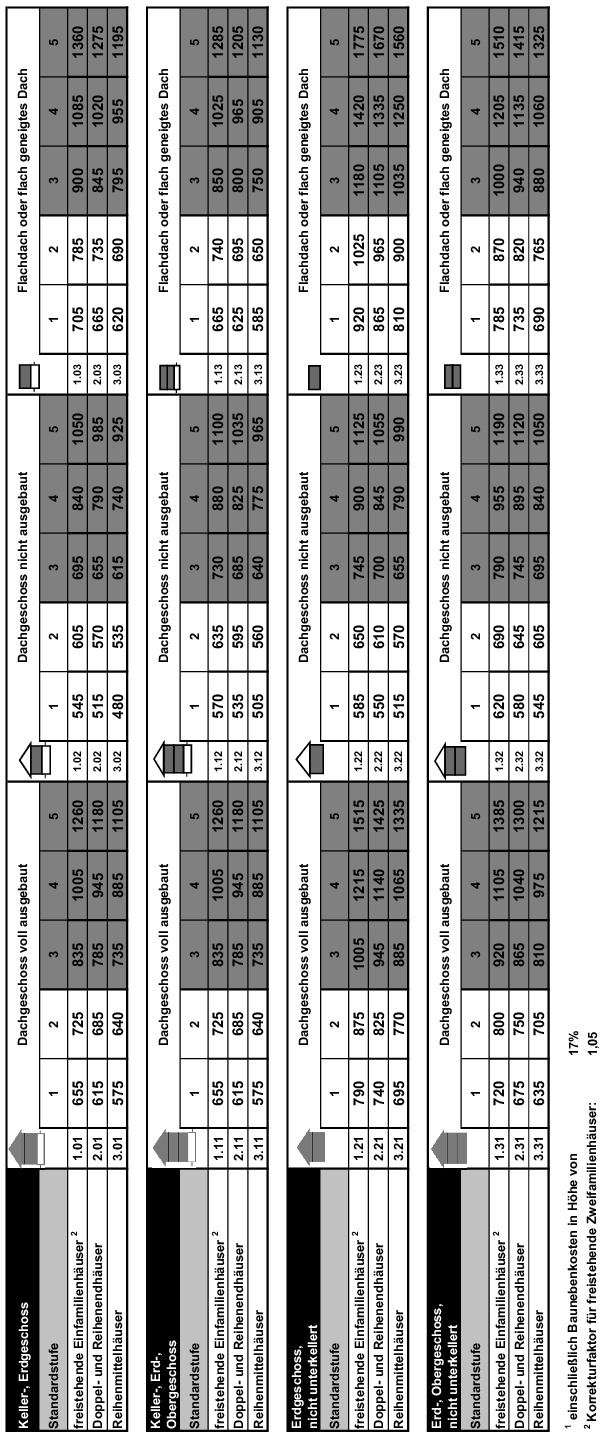

3. Besonderheiten und Grad der wirtschaftlichen Nutzbarkeit bei freistehenden Ein- und Zweifamilienhäusern, Doppelhäusern und Reihenhäusern(1) Freistehende Ein- und Zweifamilienhäuser, Doppelhäuser und Reihenhäuser mit nicht nutzbaren Grundrissebenen im Dachraum sind der Gebäudeart mit Flachdach oder flach geneigtem Dach zuzuordnen.

(2) Trotz gleicher Brutto-Grundfläche können sich bei freistehenden Ein- und Zweifamilienhäusern, Doppelhäusern und Reihenhäusern mit ausgebautem oder ausbaufähigem Dachgeschoss im Sinne der Absätze 3 und 4 Unterschiede hinsichtlich des Grades der wirtschaftlichen Nutzbarkeit ergeben, die insbesondere auf Unterschieden der Dachkonstruktion, der Gebäudegeometrie und der Giebelhöhe beruhen können.

(3) Bei Gebäuden mit nicht ausgebautem Dachgeschoss ist zu unterscheiden zwischen

- a)

- Gebäuden mit Dachgeschossen, die nicht zu einer Wohnnutzung als Hauptnutzung ausbaubar sind, jedoch im Unterschied zur Gebäudeart mit Flachdach oder flach geneigten Dach eine untergeordnete Nutzung zulassen (nicht ausbaufähig) und

- b)

- Gebäuden mit Dachgeschossen, die für eine Wohnnutzung als Hauptnutzung ausbaubar sind.

(4) Bei Gebäuden mit ausgebautem Dachgeschoss bestimmt sich der Grad der wirtschaftlichen Nutzbarkeit des Dachgeschosses insbesondere nach dem Verhältnis der vorhandenen Wohnfläche zur Grundfläche. Die Wohnfläche ist im Wesentlichen abhängig von Dachneigung, Giebelbreite und Drempelhöhe. Ein fehlender Drempel ist in der Regel durch Abschläge zu berücksichtigen. Ein ausgebauter Spitzboden im Sinne von Nummer 2 Absatz 4 ist in der Regel durch Zuschläge zu berücksichtigen.

(5) Ein teilweiser Ausbau des Dachgeschosses oder eine teilweise Unterkellerung können durch anteilige Heranziehung der jeweiligen Kostenkennwerte für die verschiedenen Gebäudearten berücksichtigt werden (Mischkalkulation).

*)*)II. Kostenkennwerte – Normalherstellungskosten 2010(NHK 2010) (auf die Abbildung des amtlichen Inhaltsverzeichnisses wurde verzichtet)

- 1.

-

Kostenkennwerte für freistehende Ein- und Zweifamilienhäuser, Doppelhäuser, Reihenhäuser1

- 2.

- Kostenkennwerte für Mehrfamilienhäuser*)*)*)*)

Standardstufe 3 4 5 4.1 Mehrfamilienhäuser*) *)

mit bis zu 6 WE825 985 1 190 4.2 Mehrfamilienhäuser4 5

mit 7 bis 20 WE765 915 1 105 4.3 Mehrfamilienhäuser4 5

mit mehr als 20 WE755 900 1 090 - 3.

- Kostenkennwerte für Wohnhäuser mit Mischnutzung, Banken und Geschäftshäuser*)*)*)*)*)*)

Standardstufe 3 4 5 5.1 Wohnhäuser

mit Mischnutzung*) *) *)860 1 085 1 375 5.2 Banken und Geschäftshäuser

mit Wohnungen*)890 1 375 1 720 5.3 Banken und Geschäftshäuser

ohne Wohnungen930 1 520 1 900 - 4.

- Kostenkennwerte für Bürogebäude*)*)

Standardstufe 3 4 5 6.1 Bürogebäude, Massivbau 1 040 1 685 1 900 6.2 Bürogebäude, Stahlbetonskelettbau 1 175 1 840 2 090 - 5.

- Kostenkennwerte für Gemeindezentren, Saalbauten, Veranstaltungsgebäude*)*)

Standardstufe 3 4 5 7.1 Gemeindezentren 1 130 1 425 1 905 7.2 Saalbauten/Veranstaltungsgebäude 1 355 1 595 2 085 - 6.

- Kostenkennwerte für Kindergärten, Schulen*)*)

Standardstufe 3 4 5 8.1 Kindergärten 1 300 1 495 1 900 8.2 Allgemeinbildende Schulen, Berufsbildende Schulen 1 450 1 670 2 120 8.3 Sonderschulen 1 585 1 820 2 315 - 7.

- Kostenkennwerte für Wohnheime, Alten- oder Pflegeheime*)*)

Standardstufe 3 4 5 9.1 Wohnheime/Internate 1 000 1 225 1 425 9.2 Alten-/Pflegeheime 1 170 1 435 1 665 - 8.

- Kostenkennwerte für Krankenhäuser, Tageskliniken*)*)

Standardstufe 3 4 5 10.1 Krankenhäuser/Kliniken 1 720 2 080 2 765 10.2 Tageskliniken/Ärztehäuser 1 585 1 945 2 255 - 9.

- Kostenkennwerte für Beherbergungsstätten, Verpflegungseinrichtungen*)*)

Standardstufe 3 4 5 11.1 Hotels 1 385 1 805 2 595 - 10.

- Kostenkennwerte für Sporthallen, Freizeitbäder oder Heilbäder*)*)

Standardstufe 3 4 5 12.1 Sporthallen (Einfeldhallen) 1 320 1 670 1 955 12.2 Sporthallen (Dreifeldhallen/Mehrzweckhallen) 1 490 1 775 2 070 12.3 Tennishallen 1 010 1 190 1 555 12.4 Freizeitbäder/Heilbäder 2 450 2 985 3 840 - 11.

- Kostenkennwerte für Verbrauchermärkte, Kauf- oder Warenhäuser, Autohäuser*)*)

Standardstufe 3 4 5 13.1 Verbrauchermärkte 720 870 1 020 13.2 Kauf-/Warenhäuser 1 320 1 585 1 850 13.3 Autohäuser ohne Werkstatt 940 1 240 1 480 - 12.

- Kostenkennwerte für Garagen*)*)*)

Standardstufe 3 4 5 14.1 Einzelgaragen/Mehrfachgaragen*) 245 485 780 14.2 Hochgaragen 480 655 780 14.3 Tiefgaragen 560 715 850 14.4 Nutzfahrzeuggaragen 530 680 810 - 13.

- Kostenkennwerte für Betriebs- oder Werkstätten, Produktionsgebäude*)*)

Standardstufe 3 4 5 15.1 Betriebs-/Werkstätten,

eingeschossig970 1 165 1 430 15.2 Betriebs-/Werkstätten,

mehrgeschossig ohne Hallenanteil910 1 090 1 340 15.3 Betriebs-/Werkstätten,

mehrgeschossig, hoher Hallenanteil620 860 1 070 15.4 Industrielle Produktionsgebäude,

Massivbauweise950 1 155 1 440 15.5 Industrielle Produktionsgebäude,

überwiegend Skelettbauweise700 965 1 260 - 14.

- Kostenkennwerte für Lagergebäude*)*)*)

Standardstufe 3 4 5 16.1 Lagergebäude ohne Mischnutzung, Kaltlager 350 490 640 16.2 Lagergebäude mit bis zu 25 % Mischnutzung*) 550 690 880 16.3 Lagergebäude mit mehr als 25 % Mischnutzung23 890 1 095 1 340 - 15.